「夫婦で家を買うから共有名義にしよう」「親子で資金を出し合うから共有にしておこう」――小牧市・春日井市でもよくあるご相談です。

共有名義は、家計や税務のバランスを取りやすい反面、いざ離婚・相続・転勤・介護など“人生の節目”が来た途端に、動かせない不動産=負動産に変わりやすいのが現実です。

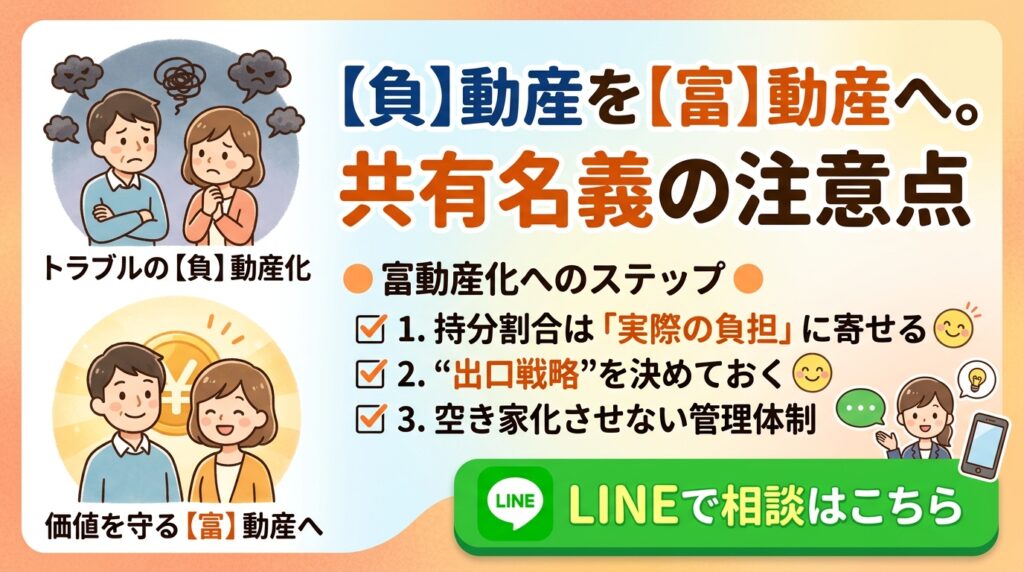

この記事では、共有名義が離婚時に負動産化する典型パターンと、家族トラブルを避けながら「富動産(=動かせて価値を守れる不動産)」にしていく手順を、小牧市・春日井市での実務目線で国保不動産がわかりやすく整理します。

※制度の細部は個別事情で変わるため、最終判断は登記官庁・税務署・専門家へ確認する前提でお読みください。

共有名義不動産が離婚時に「負動産」化する理由

1) 「売りたい人」と「売りたくない人」が同時に生まれる

共有名義の不動産は、原則として重要な処分(売却・抵当権設定など)に共有者全員の合意が必要です。

(軽微な変更(外壁の塗り替えや、形状・効用を著しく変更しないリフォームなど)については、全員一致ではなく「持分の過半数」で決定できます)

離婚時にありがちな構図は次のとおりです。

- 夫:住宅ローン負担が重いので売却して清算したい

- 妻:子どもの学区の都合で住み続けたい

この時点で合意が割れ、売れない・貸せない・整理できない状態になりがちです。

2) 住宅ローンと名義(持分)がズレると揉めやすい

よくあるのが、名義は半々(持分1/2ずつ)なのに、

- 実際の返済は片方が多い

- 頭金は親が出した

- ボーナス返済は夫のみ

- リフォーム費用は妻の貯蓄から

など、支払い実態がバラバラなケースです。

離婚時の清算(財産分与等)の話になったとき、「持分通りに分けるのか」「実際の負担割合を反映するのか」で感情的対立に発展しやすく、結果として不動産が塩漬けになります。

3) 住み続ける側の“資金繰り”が壁になる(=名義を外せない)

「じゃあ住む人が相手の持分を買い取ればいい」となっても、

- そもそも買い取り資金がない

- 住宅ローンの借換・一本化の審査が通らない

- 連帯保証・連帯債務が絡み、銀行の同意が必要

という壁が出ます。

結果、名義は共有のまま・ローンも共同のままで、関係だけが悪化していく…が典型です。

4) 連絡が取れない・協議が進まないと、固定資産税だけが毎年来る

離婚後に連絡が取りづらくなると、

- 固定資産税・都市計画税(課税の有無は自治体・地域で異なります)

- 火災保険の更新

- 修繕費(雨漏り・外壁・給湯器)

など“維持費だけ”が積み上がります。

これがまさに負動産化の入口です。

5) 「空き家化」が進むと行政対応の対象になり得る

共有者間で意思統一ができないと、草木の繁茂・ゴミ・外壁破損などの対応が遅れ、近隣トラブルへ発展しやすい点に注意が必要です。

居住実態がなくなり管理が行き届かないと、状態によっては放置すれば将来「特定空家」になる恐れがある物件を「管理不全空家」として指定できるようになりました。

指定され、市区町村からの勧告を受けると、固定資産税の住宅用地特例(最大6分の1に軽減)が解除されます。つまり、放置するだけで税金が大幅に上がるリスクが法的に強化されています。

共有名義の「注意点」チェックリスト(購入前・購入後共通)

共有名義は“ダメ”ではなく、決めるべきことを先に決めていないのが問題になりがちです。最低限、次を言語化しておくのがおすすめです。

A. お金のルール

- 頭金・諸費用は誰がいくら出すか

- 住宅ローン返済は誰がいくら負担するか

- 固定資産税・修繕費はどう分担するか

- 将来の売却益/売却損(残債割れ)が出たときの負担は?

B. 居住のルール

- 離婚・別居になったら、住むのは誰か

- 住む側は、相手に使用料(家賃相当)を払うのか

- 一定期間後に売るのか、買い取るのか(期限を決める)

C. 意思決定のルール

- 売却・賃貸・リフォームの同意手続き(連絡手段、期限、決め方)

- 連絡が取れない場合の対応(弁護士を介す等)

ここを曖昧にすると、家族トラブルが“いつでも起きる構造”になります。

負動産にしない!富動産化へのステップ

ステップ1:まず「共有にする理由」を明確にする(節税目的だけは危険)

共有名義にする理由が、

「住宅ローン控除を最大化したい」「持分を作って安心」だけだと、後々の揉めポイントを増やしがちです。

- 将来売却しやすい形か

- 買い替え・転勤・親の介護に対応できるか

- 名義と負担が一致しているか

この3点が揃って初めて、共有が“富動産化”に近づきます。

ステップ2:持分割合は「実際の負担」と整合させる(ここが一番大事)

持分は、原則として実際の資金負担に近づけるのがトラブル回避の基本です。

例:頭金300万円+以後の返済を夫がほぼ負担するのに、名義を1/2ずつにすると、離婚時に不公平感が爆発します。

ポイントは次の2つです。

- 資金の出どころ(親からの援助含む)を整理する

- 住宅ローン契約形態(単独/連帯債務など)とセットで考える

※税務面(贈与・持分不一致のリスク)も絡むため、購入前に必ず税務の確認を推奨します。

ステップ3:「もし離婚したら」を前提に“出口戦略”を作る

縁起でもない話に見えますが、共有名義を富動産化するには、購入時点で出口を作るのが最短です。

出口の代表例は3つです。

- 売却して清算(一番シンプル)

- どちらかが買い取る(資金調達・借換が鍵)

- 賃貸に出して収益化(管理・同意・ローン条件確認が鍵)

小牧市・春日井市は、駅距離や生活利便性、築年数で賃貸需要が変わりやすいので、購入時に「貸せる立地か?」も確認しておくと富動産化しやすいです。

ステップ4:共有をやめられる道(名義整理の道筋)を持っておく

離婚後に共有を解消する方法は複数ありますが、現実的には次のどれかになります。

- 持分の売買(相手に持分を譲る/買い取る)

- 不動産全体を売却して分ける

- 代償分割的な整理(他の財産と調整)

- 共有物分割請求(協議が無理な場合の手段。時間・費用・関係悪化リスクあり)

「裁判で決めればいい」は最終手段です。富動産化の基本は、協議で動かせる状態にしておくことです。

ステップ5:空き家化させない(管理の担当者を決める)

離婚や別居で空き家になりそうなら、最低限ここを決めます。

- 草木・外回りの管理担当

- 郵便物・防犯(放置はリスク)

- 近隣からの連絡窓口

- 火災保険の名義・更新担当

- 固定資産税の納付方法(口座、分担、精算)

小牧市・春日井市でも、住宅地は近隣との距離が近い場所が多く、管理不全は早期に苦情になりやすいです。「揉める前に、管理だけは止めない」が大切です。

小牧市・春日井市で「共有名義」を選ぶときの実務ポイント

1) 「売りやすさ」は立地と流通性で決まる(富動産の基礎体力)

富動産化の本質は、必要なときに売れる・貸せる・活用できること。

共有名義にするならなおさら、

- 将来売却が想定できるか

- 近隣相場から大きく外れた価格で買っていないか

- 再建築や接道など法的条件に不安がないか(旗竿地、私道負担など)

を事前に確認しておくと、揉めたときでも“出口”が作れます。

2) ハザード・災害リスクは「揉めた後」に効いてくる

浸水想定区域などのリスクは、平時は見落とされがちですが、

離婚・別居で売却が必要になったタイミングで「売りづらい」「値下げが必要」になりやすく、感情対立を加速させます。

購入前に、自治体が公表するハザード情報など公的資料を確認し、納得して選ぶことが、結果として家族トラブル予防になります。

3) 共有名義は「書面化」で強くなる(口約束は弱い)

夫婦・親子ほど口約束になりがちですが、揉めたときに守ってくれません。

最低限、次は“残す”のがおすすめです。

- 資金負担のメモ(誰が何をいくら出したか)

- 毎月の返済負担の取り決め

- 離婚時の方向性(売却/買い取り/賃貸)の優先順位

法律文書としての厳密さはさておき、合意内容が可視化されるだけで争いは減ります。

よくある家族トラブル(共有名義×離婚)と回避策

ケース1:住み続ける側が「払っているつもり」、出ていく側が「払ってない」と感じる

回避策:別居時点で、

- 住宅ローン

- 固定資産税

- 管理費・修繕

- 水道光熱(建物維持に関係するもの)

の分担を“数字で”取り決める。

ケース2:売却したいのに内覧協力が得られず、売れない

回避策:売却時の協力義務(内覧・片付け・鍵の扱い)を事前に決める。

売却活動は協力がないと止まります。共有は「協力が必要な仕組み」だと理解するのが重要です。

ケース3:親の援助が絡み「それは夫婦の財産か?」で揉める

回避策:援助の性質(贈与/貸付/どちらの親から、誰に対して)を整理し、書面や振込記録など“公的に近い形”で残す。

ここが曖昧だと、離婚時の争点になります。

まとめ:共有名義は「注意点を先に潰す」と富動産になる

共有名義が負動産化する最大の原因は、合意が必要なのに、合意の作り方が決まっていないことです。

逆に言えば、次の3点を押さえるだけで、トラブル確率は大きく下がります。

- 持分割合は「実際の負担」に寄せる

- 離婚・別居を含む“出口戦略”を決めておく

- 空き家化させない管理体制を作る

小牧市・春日井市でこれから不動産購入を検討している方ほど、購入前の一手間が将来の安心に直結します。

気軽に相談したい方へ

共有名義は、契約書や登記が終わってから「しまった」と気づきやすい分野です。

購入前の段階で、

- 名義(持分)とローンの組み方の整理

- 将来売却しやすい物件条件の確認

- 離婚・相続時に揉めないための論点整理

このあたりを一度棚卸ししておくと、負動産化リスクをかなり下げられます。必要なら、状況に合わせて「共有にしない選択肢」も含めて一緒に考えましょう。

もしお悩みやご不安があれば、専門知識と豊富な実績を持つ株式会社国保不動産が親身にサポートいたします。お気軽にご相談ください。